Jedes Jahr nimmt der IRS inflationsbedingte Anpassungen an über 60 Steuervorschriften vor, um Einkommenssteuerklassen, Abzüge und andere Steuerbeträge an die Lebenshaltungskosten anzupassen. Im Durchschnitt stiegen die Anpassungen für das Steuerjahr 2025, einschließlich der bundesstaatlichen Einkommenssteuerklassen (Einreichung der Steuererklärungen im Jahr 2026), um etwa 2,8 %.

Mit der Verabschiedung des umfassenden Gesetzespakets „One Big Beautiful Bill Act“ im Juli 2025 wurden zahlreiche neue Steuergesetze verabschiedet, die sofort in Kraft treten. Besonders wichtig ist, dass das Gesetzespaket Aspekte der Steuergesetze, die Ende 2025 auslaufen sollten, dauerhaft macht.

Diese Anpassungen können sich auf Ihre zukünftige Steuerplanung auswirken. Sofern nicht anders angegeben, treten Änderungen des neuen Steuergesetzes für das Steuerjahr 2025 in Kraft.

Hier ist eine Zusammenfassung der wichtigsten Änderungen im neuen Steuergesetz.

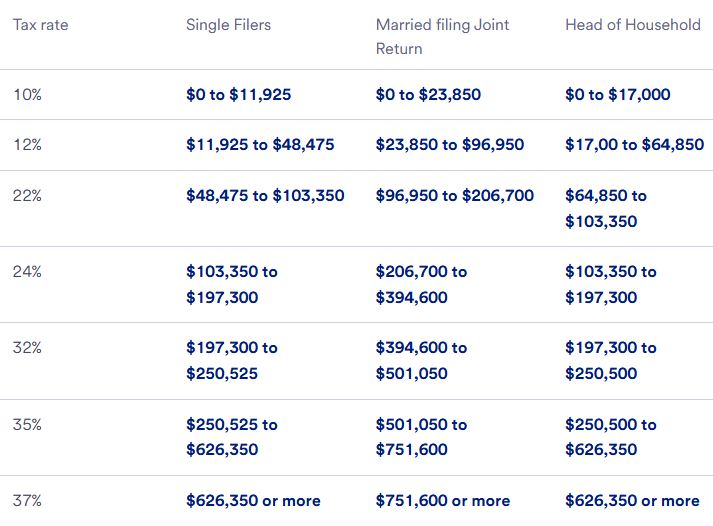

Für das Steuerjahr 2025 gelten nun dauerhaft die sieben im TCJA festgelegten Bundessteuersätze: 10 %, 12 %, 22 %, 24 %, 32 %, 35 % und 37 %.

Eine wichtige Einkommensgrenze für Gutverdiener liegt bei 197.300 US-Dollar für Alleinstehende und 394.600 US-Dollar für gemeinsam veranlagte Ehepaare. Dies sind die jeweiligen Schwellenwerte für den Aufstieg vom 24-Prozent-Steuersatz in den höheren 32-Prozent-Steuersatz. Der Spitzensteuersatz von 37 Prozent gilt für Alleinstehende mit einem zu versteuernden Einkommen von 626.350 US-Dollar und für gemeinsam veranlagte Ehepaare mit einem zu versteuernden Einkommen über 751.600 US-Dollar.

Der Standardabzug stellt den Betrag des Einkommens dar, den Sie von der Steuer absetzen können, bevor die oben genannten Steuersätze gelten. Der Standardabzug für 2025 wurde aufgrund der neuen Gesetzgebung erhöht.

Darüber hinaus darf der Standardabzugsbetrag für eine Person, die von einem anderen Steuerzahler als abhängig geltend gemacht werden kann, den höheren Betrag von 1.350 USD oder die Summe aus 450 USD und dem Erwerbseinkommen der Person nicht übersteigen.

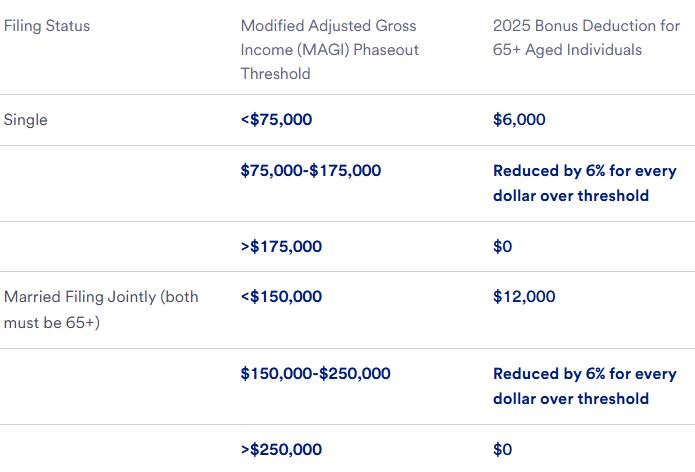

Als Teil des neuen Steuerpakets wurde ein neuer „Bonus“-Abzug für ältere Erwachsene hinzugefügt, der mit dem Steuerjahr 2025 beginnt und bis 2028 in Kraft bleibt.

Für 2025 beträgt der Gesamtabzug für Standard- und Bonussteuern für Personen ab 65 Jahren 21.750 US-Dollar für Alleinstehende und 43.500 US-Dollar für Ehepaare mit gemeinsamer Steuererklärung. Es gelten jedoch Einkommensgrenzen. Nur Alleinstehende mit einem modifizierten bereinigten Bruttoeinkommen (MAGI) von 75.000 US-Dollar oder weniger oder Ehepaare mit einem MAGI von 150.000 US-Dollar oder weniger können den vollen Abzug geltend machen. Für Personen mit einem Einkommen über diesen Grenzen wird der Abzug schrittweise abgeschafft.

ABONNIEREN SIE UNSEREN NEWSLETTER

ABONNIEREN SIE UNSEREN NEWSLETTER

WHATSAPP : +86-15375471059

E-Mail : allan@safekeso.com

Telefonnummer : +86 15375471059